2026년 6월 9일 정부가 청년들의 자산 형성을 돕기 위한 새로운 정책 금융 상품인 ‘청년미래적금’의 최종 가이드라인을 기습 발표했습니다.

기존의 청년도약계좌와 무엇이 다르고, 내가 가입했을 때 실질적으로 손에 쥐는 이자가 얼마인지 팩트 기반으로 냉철하게 분석해 드립니다.

1. 2026 청년미래적금 핵심 요약 및 가입 조건

청년미래적금이란 청년들의 기초자산 형성을 지원하기 위한 정책형 금융상품으로, 3년 만기 시까지 매월 최대 50만원 한도 내에서 자유롭게 납입하면 일반형 6%, 우대형 12%의 정부 기여금을 지급하고 이자소득에 대한 비과세 혜택을 제공하는 상품입니다.

이번에 발표된 청년미래적금의 가장 큰 골자는 ‘단기 자산 형성’과 ‘유연성’에 방점이 찍혀 있다는 점입니다.

5년이라는 긴 만기 때문에 가입을 망설였던 청년들을 타깃으로 설계되었습니다.

[필수 조건]

아래 4가지 조건(나이, 개인소득, 가구소득, 금융소득) 을 모두 충족해야 가입할 수 있습니다.

- 나이

만 19세 이상 ~ 만 34세 이하 청년 (병역 이행 시 최대 만 40세) - 개인소득 및 매출액

총급여 7,500만원(종합소득 6,300만원) 이하 또는 연매출 3억원 이하 소득자- 비과세 소득만 있는 경우 제외

- 육아휴직급여(육아휴직수당 포함) 또는 군 장병급여만 있는 경우에는 가입요건 소득에 포함

- 가구소득

가구원 수에 따른 기준중위소득 200% 이하- 맞벌이 2인가구(부부)의 경우 일반형 200%→250%, 우대형 150%→200% 적용

| 가구원수 | 1인가구 | 2인가구 | 3인가구 | 4인가구 | 5인가구 | 6인가구 |

| 중위소득 200% | 5,128,476 | 8,398,584 | 10,718,072 | 12,989,476 | 15,113,438 | 17,111,904 |

- 금융소득

직전 3개년도 중 1회 이상 금융소득종합과세 대상자 제외

이자·배당소득 합산 2,000만 원 초과)에 해당할 경우 가입이 원천 제한됩니다.

지원 내용

은행이자+비과세 혜택+정부기여금(납입금액에 비례해 일반형 6%, 우대형 12%의 정부기여금 지원)

으로 일반형이냐 우대형이냐에 따라 정부 기여금이 달라집니다.

일반형과 우대형 모두 각각의 조건을 모두 충족해야합니다.

개인소득 6000만원~7500만원 이하인 경우 비과세 혜택만 부여합니다.

- (일반형)

- ➊ 총급여 6,000만원(종합소득 4,800만원) 이하 소득자 또는 연매출 3억원 이하 소상공인 중

- ➋ 가구중위소득 200% 이하

- (우대형)

- ➊ 총급여 3,600만원(종합소득 2,600만원) 이하 중소기업 재직자 또는 연매출 1억원 이하 소상공인 중

- ➋가구중위소득 150% 이하

| 가구원수 | 1인가구 | 2인가구 | 3인가구 | 4인가구 | 5인가구 | 6인가구 |

| 중위소득 200% | 5,128,476 | 8,398,584 | 10,718,072 | 12,989,476 | 15,113,438 | 17,111,904 |

| 중위소득 150% | 3,846,357 | 6,298,938 | 8,038,554 | 9,742,107 | 11,335,079 | 12,833,928 |

💡 이번 청년미래적금은 기존 정책 상품에 비해 소득 커트라인이 다소 타이트해졌습니다.

본인의 2025년도 확정 소득 원천징수영수증을 반드시 먼저 확인하셔야 허탕을 치지 않습니다.

금리 : 금융기관마다 자율 결정

월 최대 50만원 이하 3년 만기 자유적립이라는 구성은 같더라도 취급 금융기관마다 자율적으로 금리를 결정하기 때문에 꼼꼼히 살펴보아야합니다.

- 공통 우대금리

- 일정소득(총급여 3,600만원 이하 또는 종합소득 2,600만원) 이하 0.5%p

(단, 비과세소득(육아휴직급여(수당), 군장병급여)자는 미적용) - 청년 모두를 위한 재무상담 이수 0.2%p

- 일정소득(총급여 3,600만원 이하 또는 종합소득 2,600만원) 이하 0.5%p

- 은행별 금리 확인하기 : 은행연합회 소비자포털 > 금리/수수료 > 예금상품금리 비교 에서 확인

- 청년미래적금금리 은행별 검색 바로가기

- 급여이체, 카드실적, 금융교육이수 등에 따라 우대 금리가 적용되니 각자에게 적합한 은행을 살펴보고 신청하세요

| 취급 은행 | 기본 금리 (%) | 최고 금리 (%) | 핵심 우대조건 및 요약 (적용 기준) |

| NH농협은행 | 5.00 | 8.00 | 가입 전 1년간 NH농협은행 실적 없는 고객, 급여 이체 등 |

| 신한은행 | 5.00 | 8.00 | 신한카드(신용/체크) 사용 실적 충족 시 우대율 제공 |

| 우리은행 | 5.00 | 8.00 | 급여 이체 또는 공과금 자동이체 연계 시 우대 |

| 하나은행 | 5.00 | 8.00 | 청년 자산형성 응원 및 직전 1년간 예·적금 미보유 고객 우대 |

| IBK기업은행 | 5.00 | 8.00 | %p* 청년자산 계약 유지 및 적금 만기 시점 실적 연동 |

| KB국민은행 | 5.00 | 8.00 | (0.5%p)소득 우대 조건 및 일정 기간 이상 잔액 기준 충족 시 |

| 우체국 | 5.00 | 8.00 | 우체국 체크카드 사용 실적 및 신규 가입 월 기준 충족 시 |

| Sh수협은행 | 5.00 | 7.00 | 수협 0.20%p 우대 조건 이내, 만기 유지 시 상품설명서 기준 적용 |

| iM뱅크 (구 대구) | 5.00 | 7.00 | %p 우대, 급여 이체 실적 및 24개월 이상 거주자 기준 |

| BNK부산은행 | 5.00 | 7.00 | 주택청약종합저축(또는 청년주택드림) 연계 및 만기 유지 |

| 광주은행 | 5.00 | 7.00 | 주거래 계좌 연계 및 가입 기간별 공적 적립 실적 우대 |

| 전북은행 | 5.00 | 7.00 | 일정 실적 우대 조건 충족 및 적금(자유적립식) 계약 준수 |

| BNK경남은행 | 5.00 | 7.00 | 0.2%~3.0% 청년 우대 및 만기 전전월까지 계약 기간 유지 |

| 카카오뱅크 | 5.00 | 7.00 | 상품 상담 연계 및 가입 3개월 내 청년 제외 조건 체크 |

청년도약계좌 vs 청년미래적금: 나에게 유리한 선택은?

가장 많은 분들이 헷갈려하시는 ‘기존 5년짜리 청년도약계좌와 무엇이 다른가?’에 대한 구조적 비교입니다.

두 상품은 중복 가입이 불가능하기 때문에 각 계좌와 나의 상황을 고려했을 때 어떤 게 유리한 지 살펴봐야 합니다.

| 구분 | 청년도약계좌 | 청년미래적금 (2026 신설) |

| 만기 기간 | 5년 (60개월) | 3년 (36개월) |

| 월 납입 한도 | 최대 70만 원 | 최대 50만 원 |

| 소득 제한 | 총급여 7,500만 원 이하 | 총급여 3,600만 원 이하 |

| 특징 | 목돈 마련의 정석 (5,000만 원) | 단기 유동성 및 자금 회전 유리 |

3년 만기가 주는 구조적 이점

경제적 변동성이 큰 2030 세대에게 5년 만기는 중도 해지 리스크가 매우 높았습니다.

이번 청년미래적금은 만기를 3년으로 줄여 결혼, 주택 임대차 계약, 이직 등 급격한 재무 이벤트에 유연하게 대응할 수 있도록 설계된 것이 가장 큰 장점입니다.

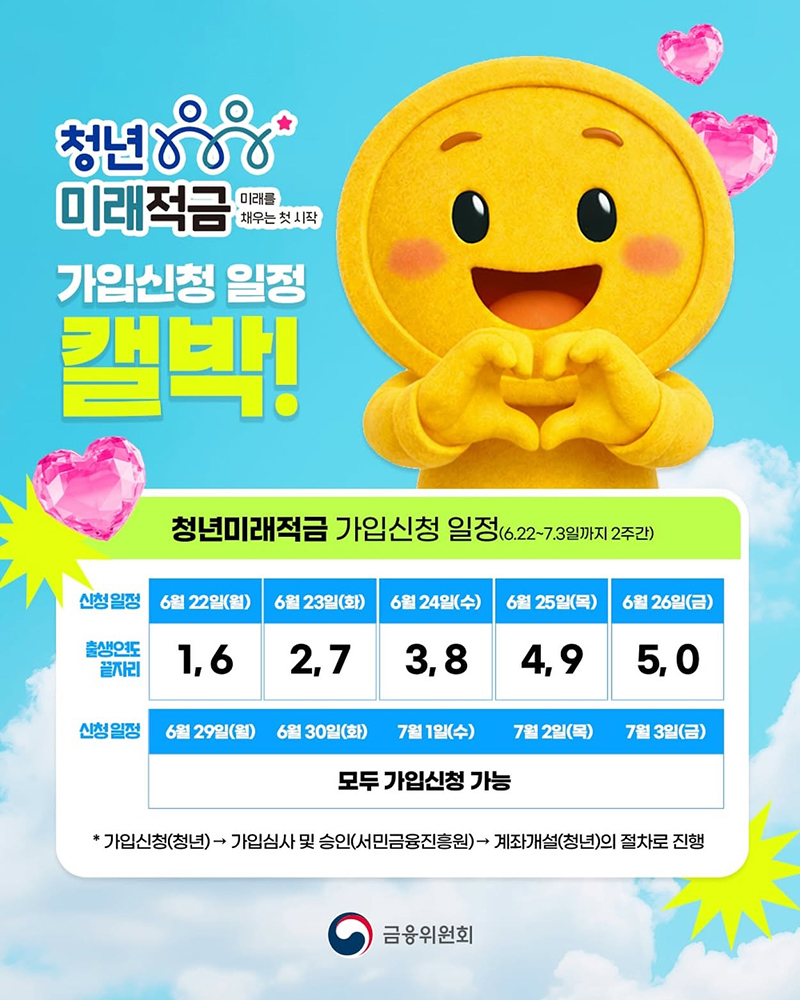

갈아타기 시 : 2026년 6월 최초 가입 기간에 특별히 허용하는 갈아타기 제도 활용

기존 도약계좌 가입자가 청년미래적금으로 이동할 수 있도록 6월 최초 가입 기간(6.22 ~ 7.3)에 한해 ‘특별중도해지’를 통한 갈아타기 파이프라인을 열어두었습니다. 이 경로로 갈아탈 경우, 기존 도약계좌를 중도 해지하더라도 그동안 쌓인 비과세 혜택과 정부 기여금을 100% 인정받을 수 있습니다.

저의 경우 초반에 적게 청년도약계좌에 입금했었는데 정부 연계 환승 제도’를 통해 기존 농협 도약계좌를 안전하게 깨서 이자를 정산받으시고, 그대로 ‘NH농협 청년미래적금’으로 갈아타서 월 50만 원 한도로 좀 더 짧게 목돈을 만들어보는 게 좋을 것 같다 생각되어요.

4. 제언

고물가·고금리가 장기화되는 2026년 현재 시장 상황에서, 정부가 확정 수익률을 보장하는 정책 상품은 포트폴리오의 최하단(안전 자산 파이프라인)에 깔고 가기 좋아보입니다.

특히 소득 조건(3,600만 원 이하)을 충족하는 청년이고 목돈을 모아야하는 입장이라면,

변동성 자산에 올인하기 전에 월 50만 원의 확정 비과세 주머니를 먼저 확보하는 것이 자산 방어의 첫걸음일 것 같습니다.

일정 비율의 안전자산을 확보해서 변동성에 대비하는 전략적인 마음을 꼭 갖고 가시길 추천드립니다.